Cara Menghitung Biaya Jabatan PPh 21 Paling Mudah dan Praktis

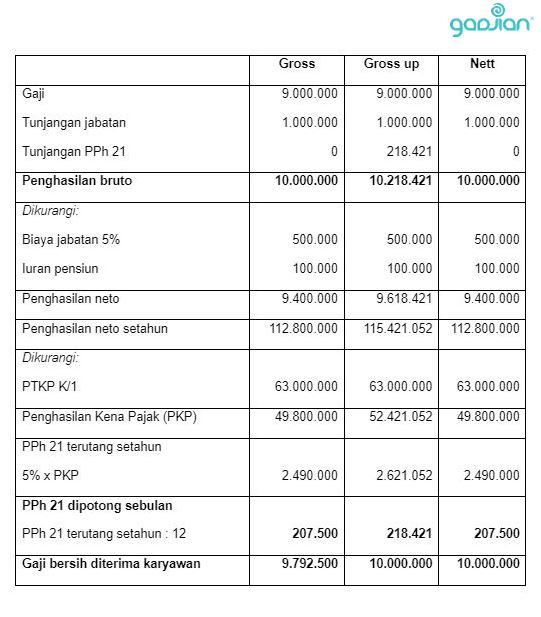

Berdasarkan perhitungan, biaya jabatan Anisa memang mencapai Rp9,4 juta. Walau begitu, biaya tersebut tetap dianggap Rp6 juta. Ini berdasarkan batas maksimal biaya jabatan yang berlaku yaitu hanya 6 juta. Baca juga: Cara Menghitung PPh Terutang Baik Bagi Karyawan dan Perusahaan. Hitung Biaya Jabatan pada PPh 21 Lebih Mudah dengan Gajihub

Cara menghitung PPh 21 Pegawai Tetap Gaji Bulanan DokterPajak

PPh 21 biaya jabatan adalah biaya yang dikurangkan dari penghasilan bruto untuk menghitung penghasilan neto sebelum dikenakan Pajak Penghasilan Pasal 21. Ketahui ketentuan dan cara menghitungnya. Biaya jabatan merupakan istilah perpajakan yang berhubungan dengan PPh 21 Pribadi yang diatur dalam Pasal 21 ayat (3) Undang-Undang No. 36 Tahun 2008 tentang Pajak Penghasilan ( UU PPh ).

Cara Menghitung Pph 21 Format Excel Warga.Co.Id

Berikut adalah cara dan rumus menghitung biaya jabatan PPh 21 dengan Excel yang bisa Anda coba: 1. Buatlah daftar gaji karyawan dengan kolom-kolom yang terdiri dari: nama karyawan, gaji bruto, tunjangan kesehatan, tunjangan keluarga, dan kategori lainnya sesuai kebijakan Anda.

Cara Menghitung Pajak PPh 21 dengan Rumus Excel Rumus IF NeicyTekno

Cara Menghitung Biaya Jabatan Pph 21 (Pajak Penghasilan) Agar lebih memahami biaya jabatan pph 21 (pajak penghasilan), mari simak contoh cara menghitung tunjangan jabatan pph 21 sebagai berikut: Cara menghitung tunjangan jabatan pph 21 di bawah tarif maksimal. Dahlia memperoleh gaji Rp 6 juta per bulan, serta tunjangan profesi sebesar Rp 600 ribu.

Cara Menghitung PPh 21 Pegawai Baru Bekerja Bos Pajak

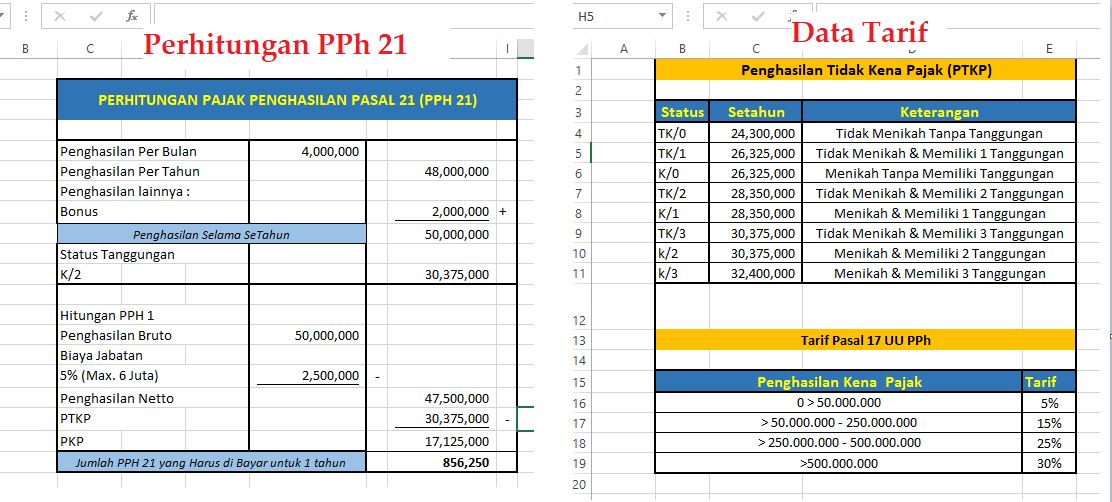

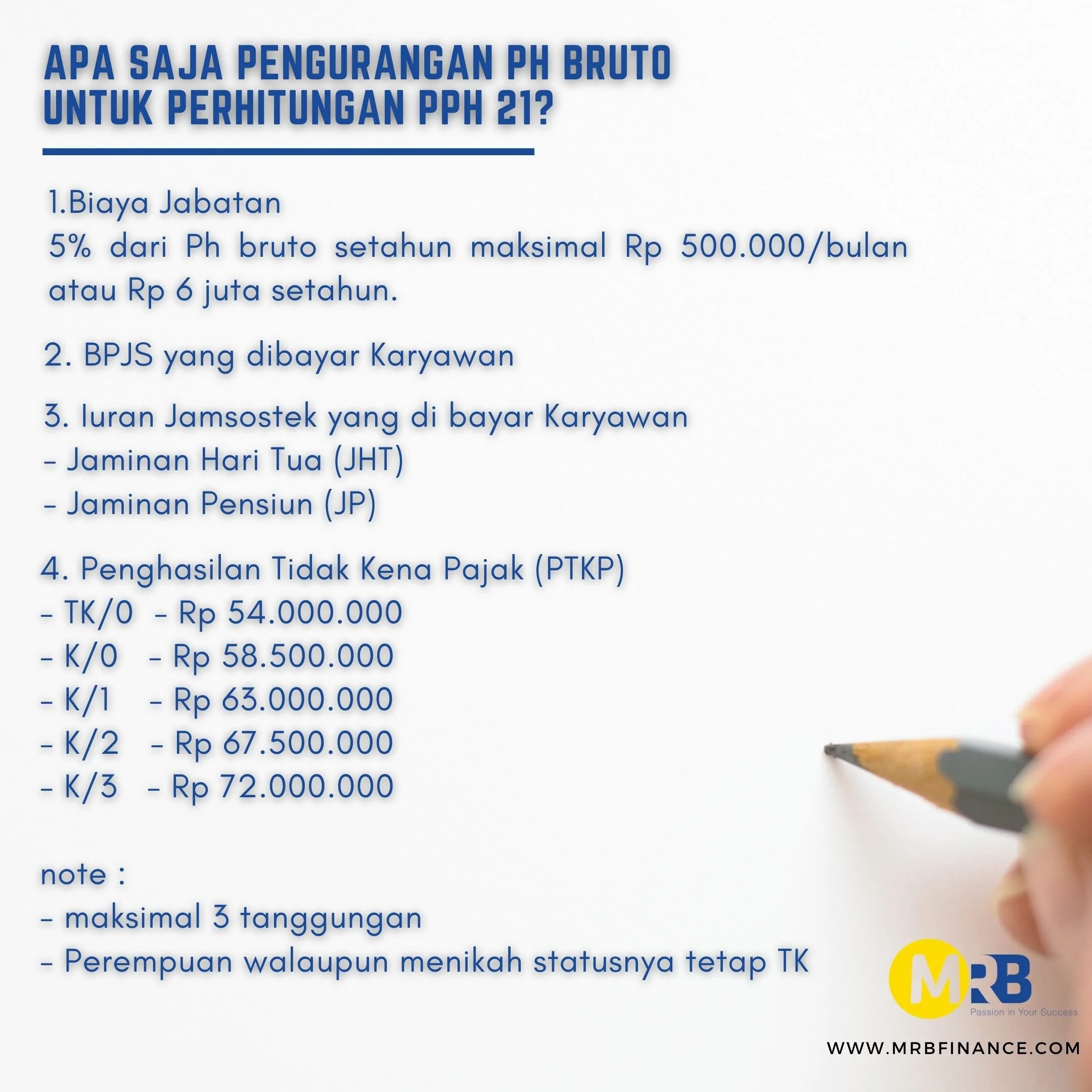

Dasar Perhitungan Biaya Jabatan PPh 21. Perhitungan pajak jabatan PPh 21 tidak serta merta dilakukan dengan memotong gaji bulanan karyawan, melainkan juga memperhitungkan berbagai komisi, bonus, dan insentif karyawan di periode yang sama (take home pay). Hal ini juga diatur dalam Peraturan Direktur Jenderal Pajak No. PER/16/PJ/2016.

contoh perhitungan PPh 21 karyawan tetap Blog Gadjian

Menggabungkan Peraturan Menteri Keuangan biaya jabatan/biaya pensiun dan PMK pengurang penghasilan harian. 3. Penambahan jenis penghasilan yang dikecualikan dari pemotongan PPh 21, yakni bantuan, sumbangan, hibah.. Aturan Pajak Karyawan Magang dan Cara Menghitung Pajak Pegawai Magang.. Karena Tuan B merupakan berstatus TK/2 maka.

Cara Menghitung Pph 21 Format Excel Warga.Co.Id

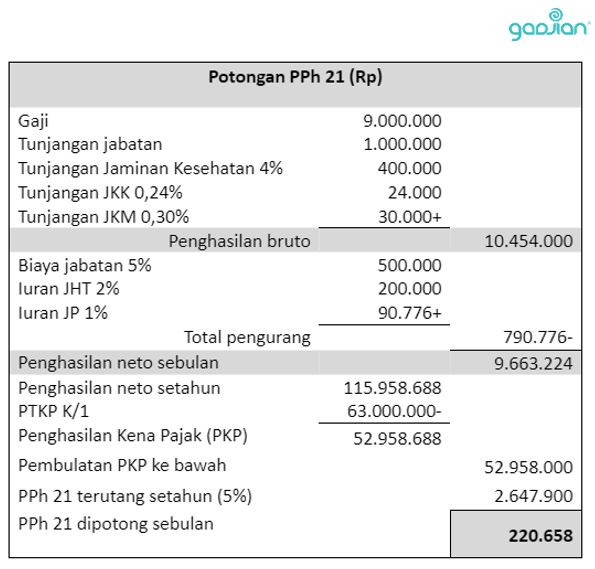

Dengan begitu, perhitungan biaya jabatan yang Siska bayarkan per bulan adalah sebagai berikut; Biaya jabatan Siska: Rp13.000.000 x 5% = Rp650.000; Namun, terdapat tarif maksimal dalam biaya jabatan PPh 21 yang sudah ditentukan dalam Peraturan Menteri Keuangan Nomor 250 tahun 2008 sebesar Rp500.000 per bulannya.

Cara Menghitung PPh Pasal 21 bagi Pegawai Tetap Ortax

Dalam melakukan perhitungan PPh 21, tarif biaya jabatan PPh 21 sebesar 5% selalu menjadi komponen yang memotong penghasilan seorang karyawan.. Penentuan tarif biaya jabatan PPh 21 ini diatur dalam pasal 21 ayat (3) UU PPh yang mengatur pengasilan karyawan atau pensiunan.. Lalu bagaimana cara perhitungan biaya jabatan pada PPh 21? Pada artikel ini, programgaji.com akan membahas secara detail.

Cara Menghitung Pph Pasal 21

Kamu tentu sudah bisa menghitung biaya jabatan untuk PPh 21-mu sendiri.. Lampiran Peraturan Direktur Jenderal Pajak No.PER- 6/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran, dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubungan dengan pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

Cara Menghitung Pph Pasal 21 Tahun 2019

Ini cara mudah perhitungan PPh pasal 21 dengan PTKP 2021. Lengkap dengan cara menghitung PPh pasal 21 otomatis, akurat, bisa langsung buat ID billing dan e-filing PPh Pasal 21 dalam 1 aplikasi!. Biaya jabatan adalah biaya yang diasumsikan petugas perpajakan sebagai pengeluaran (biaya) selama setahun yang berhubungan dengan pekerjaan..

Menghitung PPh Pasal 21 — MRB Finance

Cara hitung biaya jabatan PPh 21 adalah dengan mengalikan tarif biaya jabatan 5% dengan penghasilan bruto setahun, yaitu jumlah penghasilan yang diterima pegawai tetap yang bersifat teratur maupun tidak teratur, dari mulai gaji, tunjangan, uang lembur, honorarium, THR, bonus, dan lainnya. Berikut ini perhitungan biaya jabatan 2024 pada.

Cara Menghitung PPh 21 Karyawan Tetap Blog Gadjian

Contoh Cara Menghitung Biaya Jabatan dalam PPh 21 Pertama. Anwar merupakan karyawan tetap dengan status lajang di PT Gundala Putra Petir dengan gaji sebesar Rp6.000.000 per bulan. Untuk mendapatkan penghasilan bersih atau neto, gaji Anwar harus dikurangkan biaya jabatan sebesar 5% yaitu Rp300.000 (5% x Rp6.000.000).

Petunjuk dan Contoh PPh Pasal 21

Selengkapnya, simak pengertian, contoh, dan cara menghitung biaya jabatan PPh 21 berikut. Apa itu Biaya Jabatan? Peraturan tentang biaya jabatan diatur dalam pasal 21 ayat 3 UU PPh, Peraturan Menteri Keuangan No.250/PMK.03/2008 dan Peraturan Direktur Jenderal Pajak No.PER- 6/PJ/2016. Biaya ini adalah besar dana untuk mendapatkan, memelihara.

Cara Menghitung PPH 21 Dengan Menggunakan Rumus IF Dalam Microsoft Excel webpediax

Adapun perhitungannya biaya jabatan PPh 21, maksimalnya dikenakan pengurangan hingga 500 ribu rupiah per-bulannya. Adapun kalkulasi per-tahunnya, maksimal 6 juta rupiah. Cara Menghitung Biaya jabatan PPh 21. Perhitungan biaya jabatan PPh 21 bisa menggunakan aplikasi pajak online agar lebih mudah dalam melakukan perhitungan.

Cara Menghitung Potongan Pajak Pph 21 Tanpa Npwp Dalam Excel Warga.Co.Id

Untuk besaran Biaya jabatan PPh 21 yang ditetapkan adalah 5% dari penghasilan bruto setahun dan setinggi-tingginya Rp500.000 sebulan atau Rp6.000.000 setahun.. Metode Cara Menghitung Perhitungan PPh 21 Karyawan Harian Lepas. Cara menghitung PPh Pasal 21 karyawan harian lepas dilakukan dengan langkah-langkah berikut:

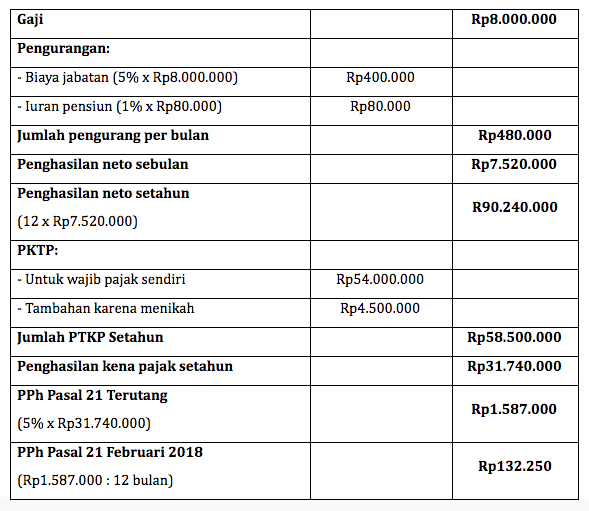

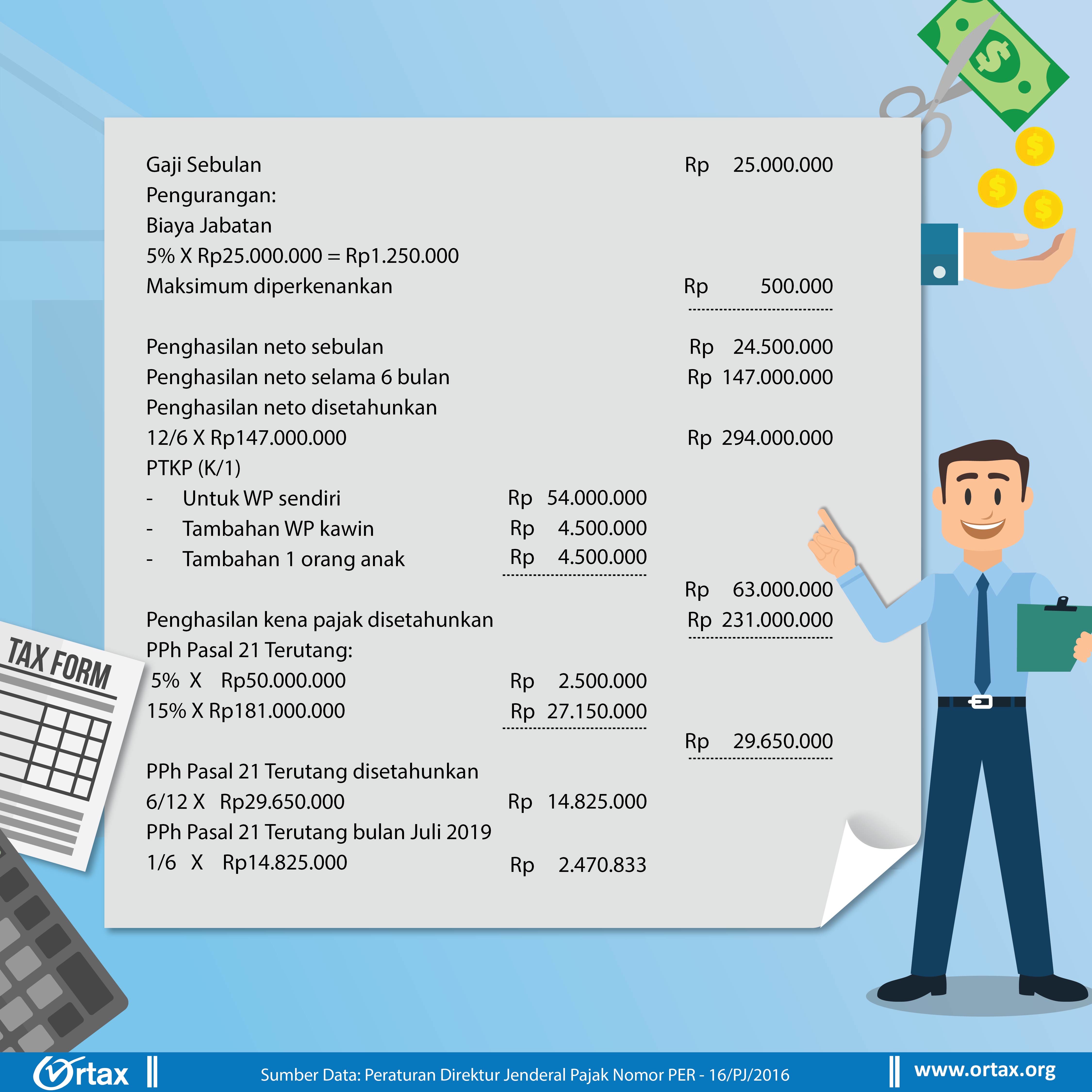

Menghitung PPh Pasal 21 dengan Penghasilan Neto Disetahunkan Ortax

Simak cara menghitung PPh 21 terbaru di sini. Beranda;. Penghasilan neto = penghasilan bruto - (biaya jabatan + iuran pensiun dan JHT + iuran BPJS Kesehatan) Penghasilan neto diperoleh dari penghasilan bruto dikurangi pengurang, seperti biaya jabatan, iuran pensiun (JP) atau jaminan hari tua (JHT) yang dibayar karyawan, atau iuran dana.