Penyajian Jurnal Penutup, Menutup Buku Besar dan Neraca Saldo Setelah Penutupan Panduan Pelajaran

Jurnal penutup adalah jurnal yang dibuat pada akhir periode akuntansi untuk menutup akun di laporan laba rugi dan akun prive (penarikan modal oleh pemilik). Saldo akun di laporan laba rugi sifatnya sementara. Dengan kata lain, saldo tersebut tidak dibawa atau dipindahkan ke periode akuntansi berikutnya.

Akun yang Bersaldo Nol Setelah Jurnal Penutup Kenapa Hal Ini Terjadi dan Cara Mengatasinya

A. Akun utang dagang bersaldo nol B. Saldo akun utang dagang dicatat di kolom debit dan kredit C. Saldo akun utang dagang dicatat di kolom debit D. Saldo akun utang dagang dicatat di kolom kredit. E. Saldo akun utang dagang tidak perlu diposting. 20. Pendapatan yang diperoleh rumah tangga atau masyarakat dapat berupa. A. bunga dan investasi

√ Contoh jurnal penutup dan neraca saldo setelah penutupan nur's blog

Dari contoh di atas juga kamu bisa melihat, akun yang memerlukan jurnal penutup adalah akun pendapatan, akun beban, akun ikhtisar laba/rugi, akun prive, dan akun dividen. Karena itu, akun-akun yang bersaldo nol setelah dibuat jurnal penutup adalah akun pendapatan, akun beban, prive, serta ikhtisar laba/rugi. Ringkasan Cara Membuat Jurnal Penutup

akunakun yang bersaldo nol setelah dibuat jurnal penutup adalah Ngobrol Bisnis

Jurnal penutup (closing entries) adalah jurnal yang dibuat setiap akhir periode pembukuan akuntansi (umumnya tanggal 31 Desember) untuk menutup sementara semua akun nominal dan akun pembantu modal sehingga akun-akun tersebut siap digunakan untuk mencatat transaksi di periode akuntansi berikutnya. Akun yang termasuk dalam akun nominal adalah.

akunakun yang bersaldo nol setelah dibuat jurnal penutup adalah Ngobrol Bisnis

Setelah semua beres maka laporan keuangan dapat dibuat sebagai syarat pembuatan jurnal tutup buku atau sering disebut jurnal penutup. Fungsi jurnal penutup ini akan menutup akun-akun yang berhubungan denganneraca laba rugi dan laporan perubahan modal. Yang terakhir dari sebuah siklus adalah membuat jurnal pembalik.

akunakun yang bersaldo nol setelah dibuat jurnal penutup adalah Ngobrol Bisnis

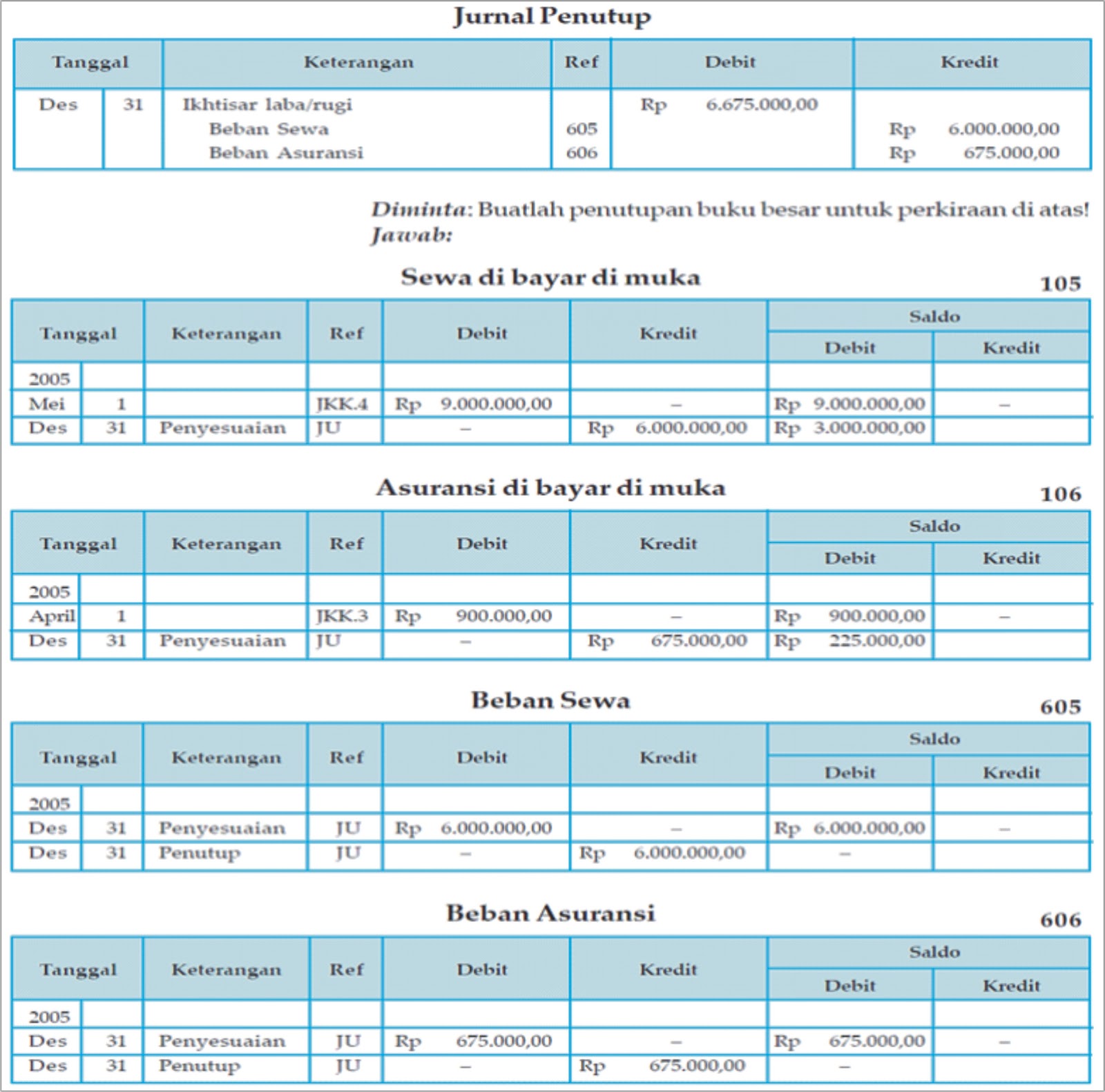

Berikut ini adalah cara membuat jurnal penutup yang benar: 1. Tutup Akun Pendapatan. Utuk menutup akun pendapatan, Anda bisa mentransfer semua akun pendapatan ke rekening ikhtisar laba rugi. Caranya mudah, cukup debit akun pendapatan dan kreditkan ikhtisar laba rugi seperti contoh di bawah ini: 2. Tutup Akun Biaya.

Jurnal Penutup Akuntansi

Akun-akun yang bersaldo nol setelah jurnal penutup dibuat adalah akun sementara atau akun nominal. Akun-akun ini mencakup pendapatan, beban, laba/rugi, dan akun ikhtisar laba rugi. Penyusunan jurnal penutup memungkinkan perusahaan untuk menyeimbangkan dan membersihkan akun-akun ini agar siap untuk perhitungan pada periode akuntansi berikutnya.

akunakun yang bersaldo nol setelah dibuat jurnal penutup adalah Ngobrol Bisnis

12 April 2022 22:43. Jawaban terverifikasi. Halo Muhammad M, Kakak bantu jawab ya :) Jawaban: Berikut beberapa akun yang bersaldo nol setelah jurnal penutup 1. Penjualan 2. Retur pembelian 3. Pendapatan bunga 4. Retur penjualan 5. Pembelian 6. Beban-beban 7.

Neraca Saldo Setelah Penutupan Cara Membuat & Contoh

Tujuan Jurnal Penutup. Tujuan utama dari pembuatan jurnal penutup, yaitu untuk menutup semua akun yang berada pada perkiraan sementara hingga saldonya menjadi nol. Selain itu, jurnal penutup juga memiliki tujuan serta fungsi lainnya. Berikut ini adalah tujuan dan fungsi jurnal penutup. 1.

Jurnal Penutup Pengertian, Tujuan, dan Contohnya Freedomsiana

Penulis: Serenata. Ekonomi kelas 12 Materi Ekonomi Kelas 12. Jurnal penutup perusahaan dagang (closing entries) adalah jurnal yang digunakan untuk menutup akun pada buku besar, sedangkan urnal pembalik adalah jurnal yang dibuat untuk melakukan penyesuaian kembali atas beberapa jurnal penyesuaian yang sudah dibuat pada akhir tahun atau periode.

Contoh jurnal penutup dan neraca saldo setelah penutupan boehm's blog

Berikut adalah langkah - langkah atau cara membuat jurnal penutup (closing entries): 1. Menutup tipe akun penjualan yang mempunyai posisi saldo di kredit. Di sini Anda akan menutup akun pendapatan, mentransfer saldo kredit di akun pendapatan ke akun kliring yang disebut Ringkasan Pendapatan ( Income Summary ).

√ Contoh jurnal penutup dan neraca saldo setelah penutupan nur's blog

Akun-akun yang Bersaldo Nol Setelah Dibuat Jurnal Penutup: Penjelasan Lengkap. Setelah melakukan jurnal penutup pada akhir tahun buku, dapat terjadi bahwa ada beberapa akun yang masih memiliki saldo nol atau tidak aktif. Berikut ini adalah penjelasan lengkap tentang beberapa jenis akun yang bersaldo nol setelah dibuat jurnal penutup.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

Setelah dibuat jurnal penutup, beberapa akun akan memiliki saldo nol secara otomatis. Biasanya, akun-akun yang bersaldo nol ini adalah akun sementara, seperti pendapatan, beban, pencatatan pembayaran, dan sebagainya. Jurnal penutup adalah proses akuntansi yang dilakukan pada akhir periode untuk menutup akun sementara dan mentransfer saldonya ke.

Neraca Saldo Setelah Penutupan; Penjelasan dan Contohnya Hukum Line

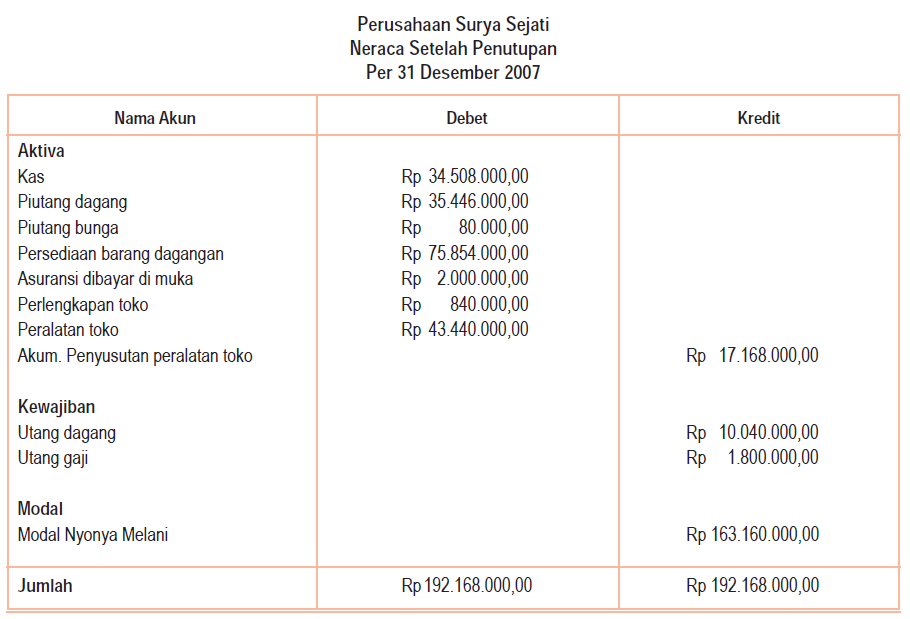

5. Buatlah jurnal penutup dan neraca saldo setelah penutupan berdasarkan data berikut: Saldo rekening per 31 Desember 2005 yang diambil dari catatan akuntansi UD Suka Maju Surabaya (setelah disesuaikan). - Utang dagang Rp 32.300.000,00. - Piutang dagang Rp 47.300.000,00. - Akumulasi penyusutan gedung Rp 40.000.000,00.

Jurnal Penutup Dan Neraca Saldo Setelah Penutup Perusahaan Dagang UKM

Buku besar akun-akun nominal yang telah bersaldo nol (0) tidak akan diikhtisarkan dalam neraca saldo penutup sedangkan buku besar akun atau rekening rill di ikhtisarkan atau dipindahkan ke neraca saldo setelah penutupan.. Jurnal Penutup yang dibuat untuk akun pendapatan hanya satu saja, sedangkan saldo sebesar Rp 4000.000 adalah jumlah total.

Akun yang Bersaldo Nol Setelah Jurnal Penutup Kenapa Hal Ini Terjadi dan Cara Mengatasinya

Jurnal penutup adalah catatan akuntansi yang digunakan untuk menutup akun-akun nominal di buku besar perusahaan pada akhir periode akuntansi. Tujuan membuat jurnal penutup ialah untuk memindahkan saldo akun-akun nominal ke dalam akun laba ditahan dan memastikan bahwa saldo akun-akun nominal menjadi nol di periode berikutnya.